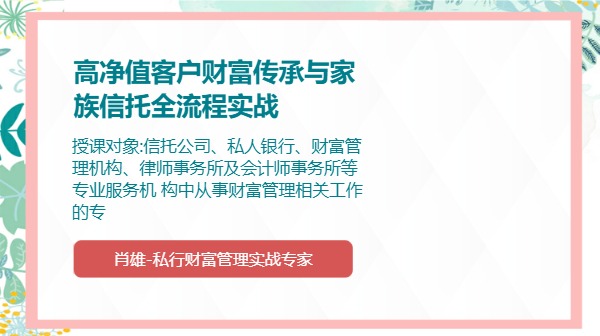

授课讲师:肖雄

价格:联系客服报价

| 授课时间 | |

| 授课对象 | 信托公司、私人银行、财富管理机构、律师事务所及会计师事务所等专业服务机 构中从事财富管理相关工作的专 |

| 授课方式 | 内训 |

现在就让线上线下混合式营销搭建起来,驱动业绩增长